Buy Now, Pay Later: áldás vagy átok?

Az USA felnőtt lakosságának körülbelül 55%-a próbált már ki BNPL szolgáltatást. Hogyan működnek? Ki használja őket, és miért? Van-e benne csapda?

Hosszú ideig szkeptikus voltam a Buy Now, Pay Later - BNPL - szolgáltatásokat illetően, mert magamból indultam ki, ha vásárolok azonnal kifizetem az adott összeget, mondhatni eléggé hitelkerülő vagyok.

Ugyanakkor az olyan BNPL szolgáltatók, mint a Klarna exponenciális növekedése elgondolkodtatott, és arra jutottam mégis hasznos lehet körbejárni a kérdést.

A szektor ismert szereplői az Affim, az említett és már Magyarországon is itt-ott elérhető Klarna, a PayPal, valamint az USA-ban már az Applenek is van ilyen szolgáltatása.

Itthon még egyébként marginális ez a piac is - a régióban a BNPL tranzakciók aránya csupán 2%-os -, de vannak nálunk érdekes és speciális szereplők mint a PastPay, ami kvázi egy B2B BNPL szolgáltatás.

Mindenesetre akár customer, akár befektetői, akár a bankpiac oldaláról tekintve izgalmas téma, ami érdemelt egy mini kutatást.

BNPL gyorstalpaló

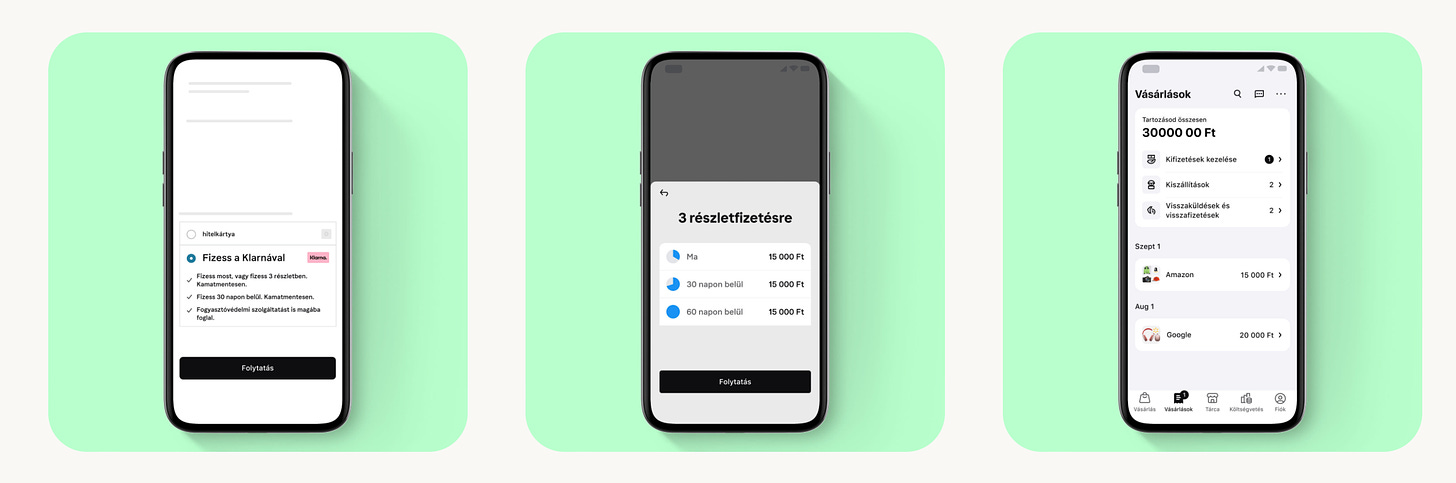

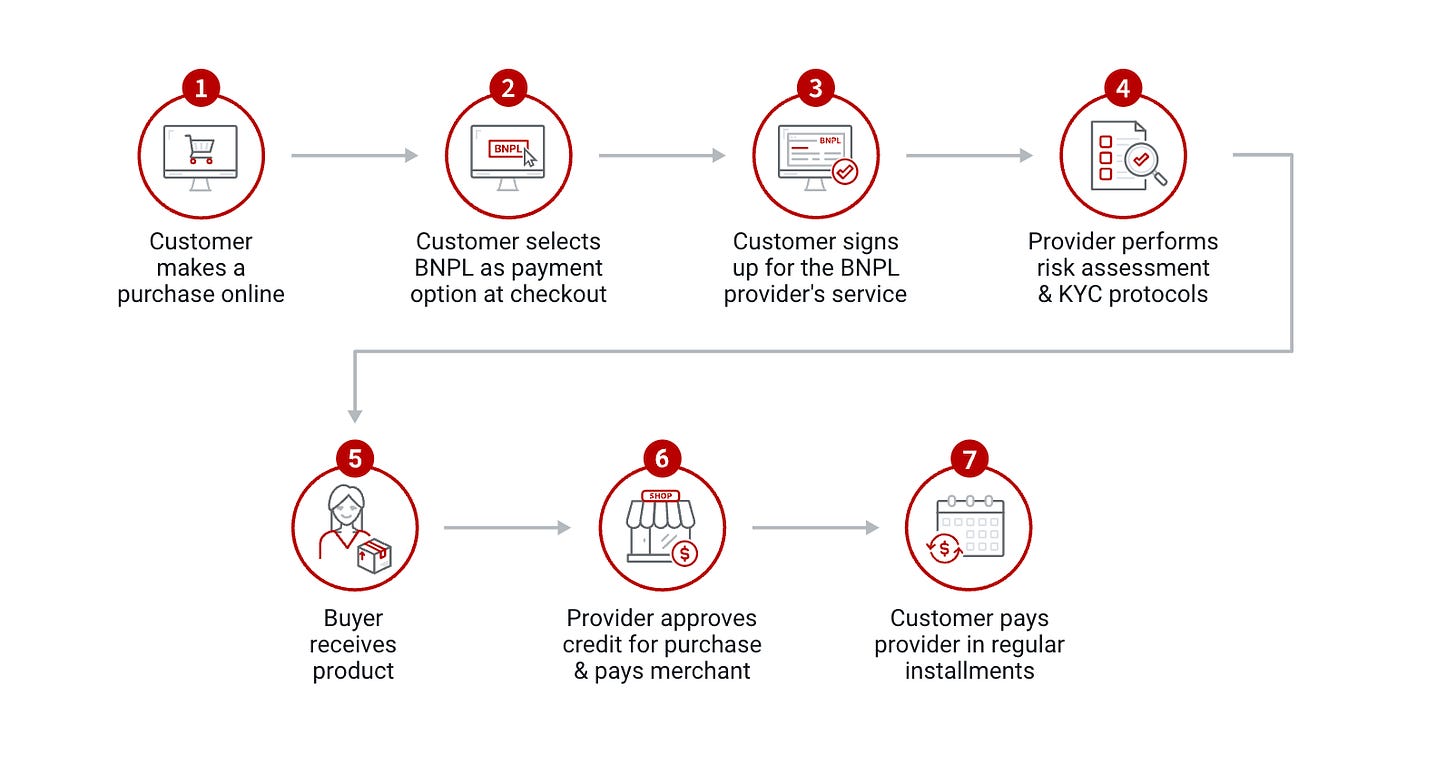

A BNPL működése igen egyszerű a vásárló szempontjából. A Buy Now, Pay Latter gyakorlatilag egy gombként jelenik meg a felhasználó számára a fizetési folyamatban. Ezen fizetési opció választásakor ahelyett, hogy a vásárlók előre kifizetnének mindent dönthetnek úgy, hogy a fizetést hosszabb időre elnyújtják.

A teljes összeget általában több hét alatt, nulla kamattal, egyenlő és kiszámítható részletekben fizetik ki. Ez eltávolítja a zajt a vásárlási döntések elől, a végösszeg pedig értelemszerűen kisebbnek és megfizethetőbbnek tűnhet.

A BNPL jó példa az úgynevezett embedded finance-re, vagyis a finanszírozási szolgáltatás zökkenőmentesen integrálódik a vásárlói útjába, a customer journeybe. A hitelkártya és áruhitel igények általában a vásárlói journeyből kidobnak, ráadásul csak átlagosan a kérelmek negyven százalékát hagyják jóvá.

A BNPL szolgáltatók többsége - időben történő törlesztés esetén - nem számít fel díjat a fogyasztóknak. Ehelyett az eladókat sápolják - ami 2-8 százalék is lehet - , a látens kereslet felszabadítása és a window-shopperek behúzása miatt.

Annak kiderítésére, hogy mely vásárlók jogosultak rövid lejáratú kölcsönre a BNPL szolgáltatók soft hitelképességi vizsgálatot végeznek, és az ügyfelekről a későbbiekben is egyre több adatot gyűjtenek és profilokat készítenek róluk, hogy minél jobban prediktálni tudják a hitelképességüket.

A BNPL vásárlások fogyasztási cikkekre összpontosulnak - átlagosan 150 dolláros értékkel - amelyeket rövid időn belül fizetnek vissza az ügyfelek.

A nemteljesítések aránya hasonló vagy jobb a fogyasztási hitelekhez vélhetően azért, mert minél nagyobb a kölcsön, és minél hosszabb a futamideje annál jobban eltűnik a fogyasztó látóköréből, ami növeli a kölcsön nemteljesítésének esélyét.

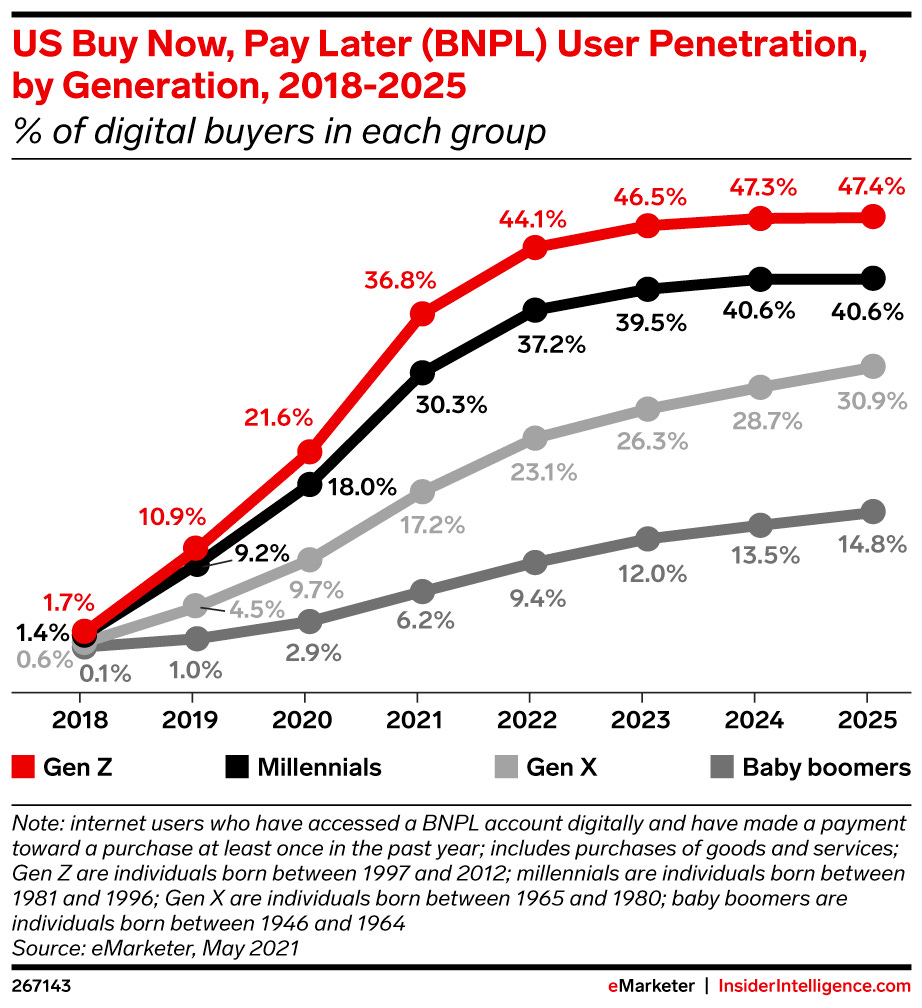

Mindezek alapján nem olyan meglepő módon a BNPL a fiatalabb - 35 alatti - vásárlók körében népszerűbb, akik számára a hagyományos hiteltermékek drágák, és nem feltétlenül van kedvük és lehetőségük megküzdeni a hagyományos hitelszerzés szigorú folyamatával.

A Z generáció hitele?

Egyes elemzések szerint a BNPL az első olyan megoldás, ami veszélyt jelenthet a hitelkártyákra.

Az Adobe Analytics szerint a BNPL piac 16,6 milliárd dollárt termelt 2023 novemberében és decemberben, ami az Egyesült Államokban az összes e-kereskedelmi ünnepi értékesítés 13%-át tette ki.

A 2021- es Marqeta State of Credit Report szerint a BNPL-felhasználók 70%-a preferálja a BNPL-t a hitelkártyákkal szemben és közel 60%-uk azt mondja, hogy könnyebbnek találja több BNPL kötelezettség kezelését, mint a hitelkártya-kivonatok értelmezését.

Ennek pontosabb illusztrálására érdemes megnézni a Strategic Value Canvas-t, amellyel lekövethető egy BNPL és egy hitelkártya szolgáltató esetén, hogy az ügyfelek miként értékelik a kulcsfontosságú termék attribútumokat:

Amint látszik fogyasztói szempontból a BNPL nyer a hozzáférés, a rugalmasság és a kényelem terén.

Mindez a tranzakció másik oldalán jelentős értéket teremthet. Becslések szerint a BNPL felajánlása a pénztárnál 20%-ról 30%-ra növeli konverziós arányt, és az átlagos vásárlási értéket pedig 30%-ról 50%-ra emelheti.

A BNPL fenyegetése a hitelkártya piacra demográfiailag nem teljesen egyenletesen elosztott. Bár minden korosztályban jelen van, a Z és Y generációnál jelentősebb:

Érdekes egyébként a témában a Finthropology kutatása is, akik négy különböző, BNPL felhasználók által létrehozott közösségi média csoport digitális etnográfiáját végezték el.

Az egyik dolog, amit megfigyeltek, az volt, hogy a csoportok tagjainak túlnyomó többsége nő. A gyors ügyfélszolgálat hiányában a tagok egymáshoz fordulnak segítségért, gyakran sikeresen.

A kutatásból az is kiderült, hogy egyes fogyasztók úgy érzik, hogy a részletekben történő fizetés jobb áttekintést ad az összes kiadásukról, valamint egyensúlyba hozza a kiadásaikat a bevételeikkel. Ez könnyen érthető azoknál a drágább vásárlásoknál, amelyek ritkán fordulnak elő az emberek életében, és amelyekre a vásárlóknak valamivel hamarabb szükségük lehet, mint a megtakarítások lehetővé tennének.

A BNPL pszichológiája: Kerüljük a fizetés fájdalmát, mégis többet költünk

A hitelkártyák és a BNPL is egy a viselkedési közgazdaságtan által már jó ideje azonosított viselkedési torzításon, a fizetés fájdalmán alapszanak.

A fizetés fájdalma azt jelenti, hogy mentális fájdalmat érzünk fizetés közben. A fájdalom nem magából a költekezésből fakad, hanem a költekezéshez társuló gondolatainkból. A fájdalmat természetesen kerülni akarjuk, ezért a hitelkártya, vagy a BNPL ezt a fájdalmat látszólagosan enyhíti.

A BNPL-nek valamint a hitelkártyának is az ördögi ereje abban rejlik, hogy elválasztja a fogyasztás és a fizetés időpontját, és csillapítja a fizetés jelenlegi fájdalmát.

Azonban, ahogy a fenti kutatásban is láttuk a hitelkártya és a BNPL között van egy lényeges különbség: a fogyasztók úgy érezhetik, hogy egy hitelkártya birtokában nincs kontroll, hiszen a hitelkártyával bármiért fizethetnek. A BNPL esetében adott vásárlásra szűkül a használat, és a törlesztési ütemezése is kiszámíthatóbb, ez akár segítheti is a fogyasztók költségvetésének kezelését.

Business modell

A fogyasztók számára tehát az értékajánlat leegyszerűsítve 0%-os kölcsön rövid futamidővel, a vásárlási folyamatba integráltan.

A kereskedők pedig a BNPL-től:

- Jobban konvertáló ügyfeleket

- Többet költő vásárlókat

- Több visszatérő és új vásárlót kaphatnak.

A BNPL ugyan magasabb változó költséget jelent a kereskedőknek, mégis rendkívül vonzó számukra, mert jelentősen több bevételt tudnak elérni.

A BNPL üzleti modell forgótőke-igényes a szolgáltató számára, mivel a service provider előre fizet a kiskereskedőknek, és csak 6-8 hét után szedi be a fogyasztóktól.

Ugyanakkor a BNPL ilyen rövid lejáratú jellege jelentős előnyt jelent a hagyományos hitelintézetekkel szemben, mivel a magasabb tőkesebesség nagyobb eszközforgalmat, ezáltal magasabb tőkemegtérülést jelent.

A Klarna hitel-portfóliójának átlagos futamideje mindössze ~40 nap, ez azt jelenti, hogy évente kilenc alkalommal hasznosíthatják újra tőkéjüket.

A BNPL kockázatai és veszélyei

Egy fiatal szolgáltatási körről van szó, ezért veszélyek és kockázatok bőven lehetnek még a fogyasztók szempontjából.

A BNPL használói nők, 35 alattiak, felsőfokú végzettséggel nem rendelkező személyek, egy ilyen demográfia esetén nem teljesen meglepő, hogy sokan a BNPL veszélyeire hívják fel a figyelmet.

Ha a vásárló nem fizet időben a BNPL szolgáltató jelentős késedelmi pótlékkal sújthatja, és az illető hitelképessége is romolhat. Ebbe a csapdába különösen akkor lehet belesétálni, ha több kölcsöne van a fogyasztónak.

Egy másik probléma, hogy egy BNPL-el vásárolt termék visszaküldése jóval nyakatekertebb lehet, mint a sima vásárlásoknál. A kereskedő ebben az esetben a pénzt először a BNPL szolgáltatónak téríti vissza, aki feldolgozza és visszautalja a vásárlónak. Fontos azonban megjegyezni, hogy egyes BNPL-ek megkövetelik, hogy a customer folytassa az adott tétel törlesztését, amíg be nem fejezik a visszaküldési kérelmét, ami egyes esetekben akár ötven munkanapot is igénybe vehet.

A Buy Now, Pay Latert övező kritikák összességében a túlköltekezés kísértését a jelentős késedelmi díjakat és a ködös visszaküldési politikát emelik ki, ezáltal veszélyes pénzügyi eszköznek tekintik az ilyen szolgáltatásokat.

Mit mondanak az adatok?

A veszélyek valósnak tűnnek kétségtelenül, de az adatok kevésbé riasztó képet festenek.

Kezdetben a BNPL-t késedelmesen fizetők aránya magasabb volt, mint a hitelkártyáké, ez a tendencia az utóbbi időben megfordulni látszik. Az Affirm 2,3%-os átlagos késedelmi arányról számolt be 2023 második negyedévében, míg az S&P Global jelentése szerint a nemteljesítési ráta a hiteltermékek között átlagosan 2,5%-ra emelkedett.

Ha összevetjük az Affirm késedelmes fizetési arányát más szereplőkkel, akkor látszik, hogy nincs messze az olyan prime és szuper-prime kártyáktól, mint a JP Morgan és a American Express:

Kicsit rosszabb a helyzet, ha egy fogyasztó teljes pénzügyi életét tekintjük. A CFPB megállapította, hogy a BNPL-hitelfelvevők nagyobb valószínűséggel rendelkeztek más hiteltermékekkel is, és 11%-kal nagyobb valószínűséggel estek késedelmes fizetésekbe.

Ami a BNPL piacot illeti a tőzsdén jelen lévő cégek részvények fellendülnek, és a szolgáltatók nyereségessé válnak. Az Affirm részvényei a januári 9 dollárról a cikk megírásakor 36 dollárra drágultak.

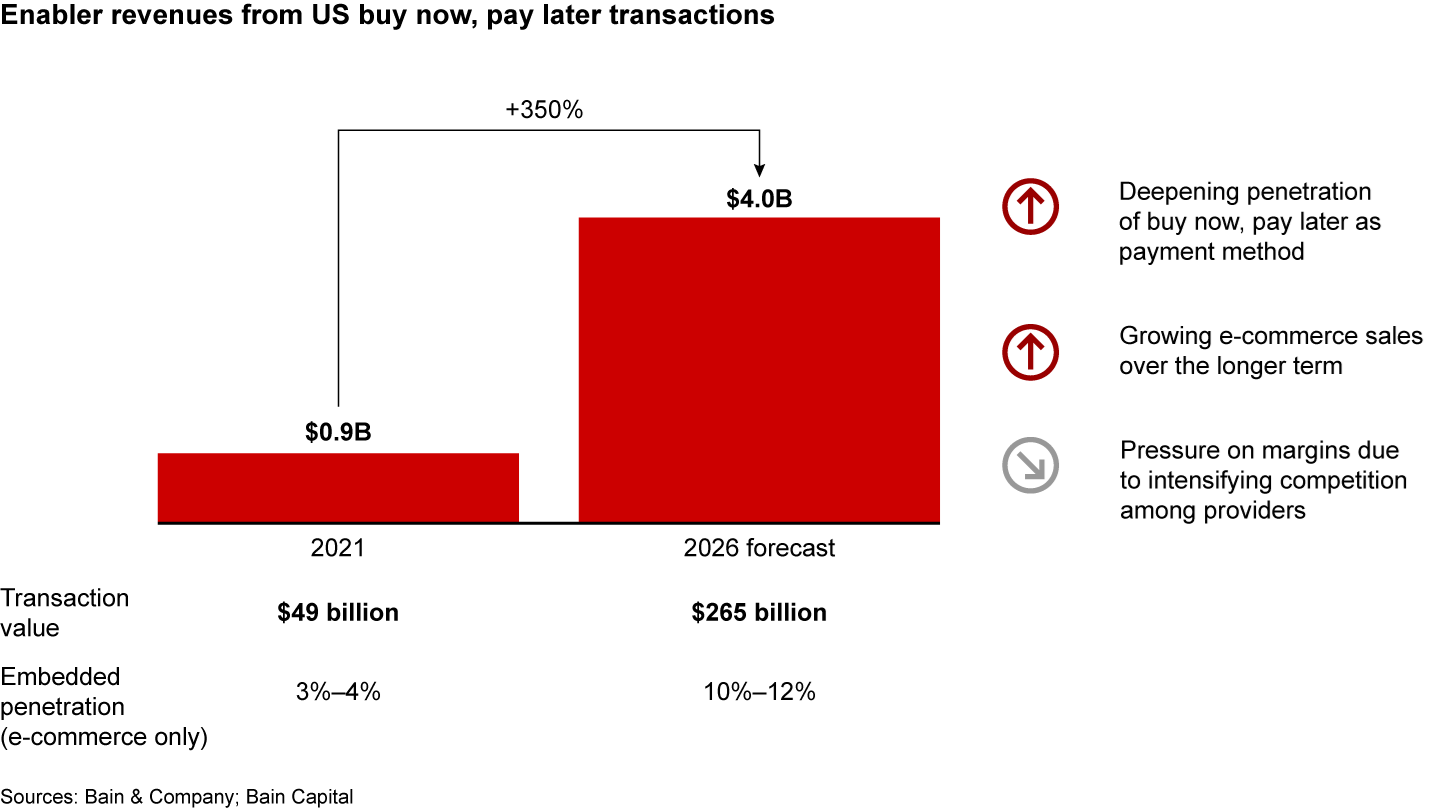

Az előrejelzések szerint BNPL szolgáltatók folyamatosan növelik a piaci részesedésüket:

Egyelőre úgy tűnik, hogy a BNPL nagy üzlet és kockázati szintjét tekintve hasonló a fogyasztói adósság más formájával. A kihívás persze fennáll továbbra is, hogy gyenge hitel képességű emberek számára elérhető, miközben nem tűnik hitelnek.

Ismert veszélyei ellenére a BNPL használata növekszik, és ezen nem kellene meglepődnünk. A dohányzás, az alkoholfogyasztás, a rossz táplálkozás közismert és tudományosan alátámasztott veszélyei megállította ezek fogyasztását? Természetesen nem. Ahogyan a hitelkártyák esetén, úgy most a BNPL piacán is minden jel a növekedésre utal.

Referenciák

- BNPL is Good; I will die on this hill - Fintech Brainfood

- Buy Now Pay Later (BNPL)What is BNPL? Here's the Top 5 Pros & Cons of BNPL Options

- Will Buy Now Pay Later Wreck Your Finances? - How to Money

- How Klarna Grows: Building The Shopping Destination of the Future - How They Grow

- Consumer credit and Buy Now Pay Later - Finthropology

- ‘Buy Now Pay Later’ The future of BNPL in the Middle East - Deloitte

Ha tetszett, amit olvastál oszd meg fintech kedvelő barátaiddal és iratkozzatok fel, hogy ne maradjatok le a következő elemzésről :)

A cikkben személyes vélemény fogalmazódik meg, ami nem feltétlenül tükrözi mindenkori munkaadóm álláspontját az aktuális témában.