A Starbucks titokban az egyik legnagyobb bank?

Egyes vélekedések szerint a Starbucks nemcsak kávét árul, hanem egy technológiai vállalat azon belül is olyan, mint egy neobank.

Egy ideje azt feltételeztem, hogy a Starbucks bank-e? témakör lerágott csont, mire minap egy tanulságos threadbe futottam Linkedinen, ahol a kérdés ismét előkerült, és a kommentek száma alapján olybá tűnik még mindig érdekli az embereket.

Gyorsan lelövöm a poént, - amit később bővebben is boncolgatok -, hogy elkerüljem a clickbaity cím látszatát: a Starbucks semmilyen értelemben nem bank. Azonban vitathatatlanul vannak olyan aspektusai a vállalat stratégiájának, amiből a pénzügyi szektor is tanulhat.

Kezdjük azzal a kapcsolódási ponttal, hogy a Starbucks nemcsak a kávéárusításban, hanem a mobilfizetésben is úttörőnek bizonyult.

A mobilfizetés úttörői

A 2009–ben indított mobil applikációjukkal ugyanis minden értelemben jelentősen megelőzték a pénzügyi szolgáltatókat.

A hagyományos bankok a 2008-as válság után évekig nem foglalkozik érdemben mobil bankolással - a digitális transzformáció sem égett nagy lángon a legtöbbüknél - , a neobankok is csak jóval később érkeztek.

Alig két évvel később, hogy elindították mobil alkalmazásukat 2011-ben a Starbucks app alkalmazáson belüli fizetést kínált, 2014-ben pedig bevezették a mobil előrendelési és fizetési funkciójukat. Ugyanebben az évben indították el az Apple Payt-t is az Egyesült Államokban.

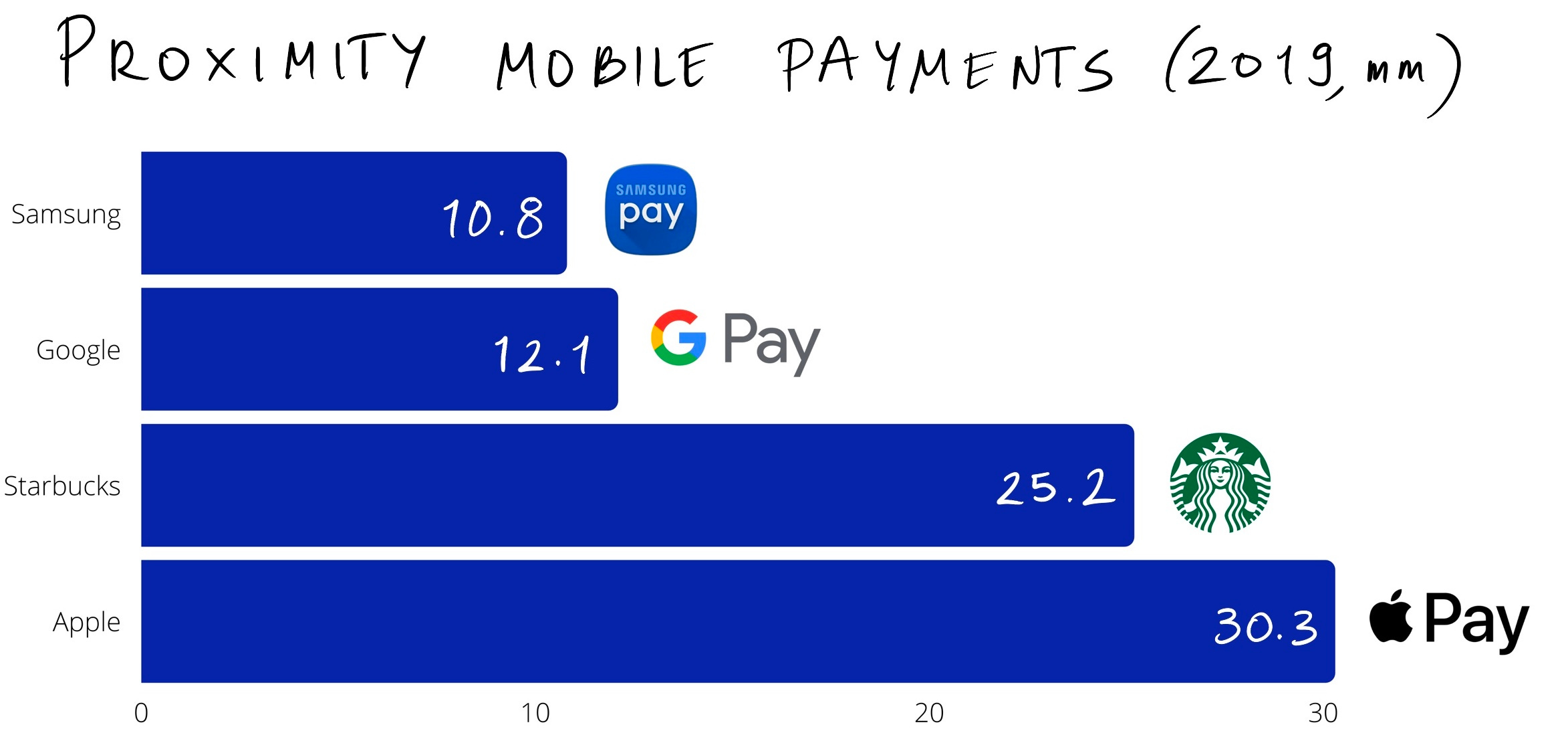

Ha te is azt hiszed, hogy az Apple Pay indította a mobilfizetések elterjedését, akkor tévedsz. 2018-ig a Starbucks alkalmazása volt a legnépszerűbb platform a mobilfizetések számát tekintve az USA-ban, és csak ezt követte az Apple Pay és a Google Pay.

Ez döbbenetes siker mivel az Apple és a Google Pay szinte bármilyen termékhez és szolgáltatáshoz használható, míg a Starbucks Pay-t pedig csak a Starbucks ökoszisztémán belül használták és használják.

Az Apple Pay csak 2019-ben múlta felül a Starbucksot a felhasználók számát tekintve, ezért a Starbucks alkalmazás hatása a mobilfizetések tömeges elterjedésében vitatatlan.

Ezért tűnik banknak a Starbucks

Ha a törvényi keretek lehetővé teszik, egy magas árrésű függőséget okozó anyag eladása igen jövedelmező üzletet eredményezhet.

A kávé már csak egy ilyen csodaszer: jogilag érintetlen, nagyrészt elfogadott, naponta legalább egyszer fogyasztható, olcsón előállítható, könnyen eladható és szokásformáló. Talán nem meglepő, hogy egy olyan rendszer, amely ezen “kábítószer” fogyasztását segíti szintén gyakran fognak használni. Itt jönnek képbe a Starbuck hűségkártyák.

:max_bytes(150000):strip_icc()/Starbucks-Announces-Changes-to-Rewards-Program-FT-BLOG0123-f230b96331444743b7fe34b47269172b.jpg)

2023 áprilisában a Starbucks 1,8 milliárd dollárnyi pénzt tárolt az ügyfelei hűségkártyáján: ezt úgy is lehet fordítani, hogy az ügyfelei közel 2 milliárd dollárnyi kamatmentes kölcsönnel járultak hozzá a kávézólánc sikereihez.

Ha Starbucks bank lenne, akkor ezen nagyságú a betét alapján az Egyesült Államok FDIC hatálya alá tartozó intézmények 90 százalékánál nagyobb lenne.

A hűségkártya sikere

2001 novemberében a Starbucks jelentős változást kezdeményezett üzleti modelljében a Starbucks reward kártya bevezetésével. Kezdetben prototípusként mutatták be a munkatársaknak, de nem sokkal később a nyilvánosság elé tárták.

A hűségkártya - ami jelenleg egy prepaid kártya, úgynevezett PLCC, vagyis Pre-loaded Closed Loop Card - óriási sikert aratott, és több millió felhasználó kezdte használni első évben.

Az idő múlásával, a folyamatos finomítás révén a Starbucks kártya jutalomprogram, végül pedig Starbucks Gold Card kártyává fejlődött, amelyet kifejezetten arra terveztek, hogy további jutalmakat és előnyöket biztosítson a márka leghűségesebb vásárlóinak.

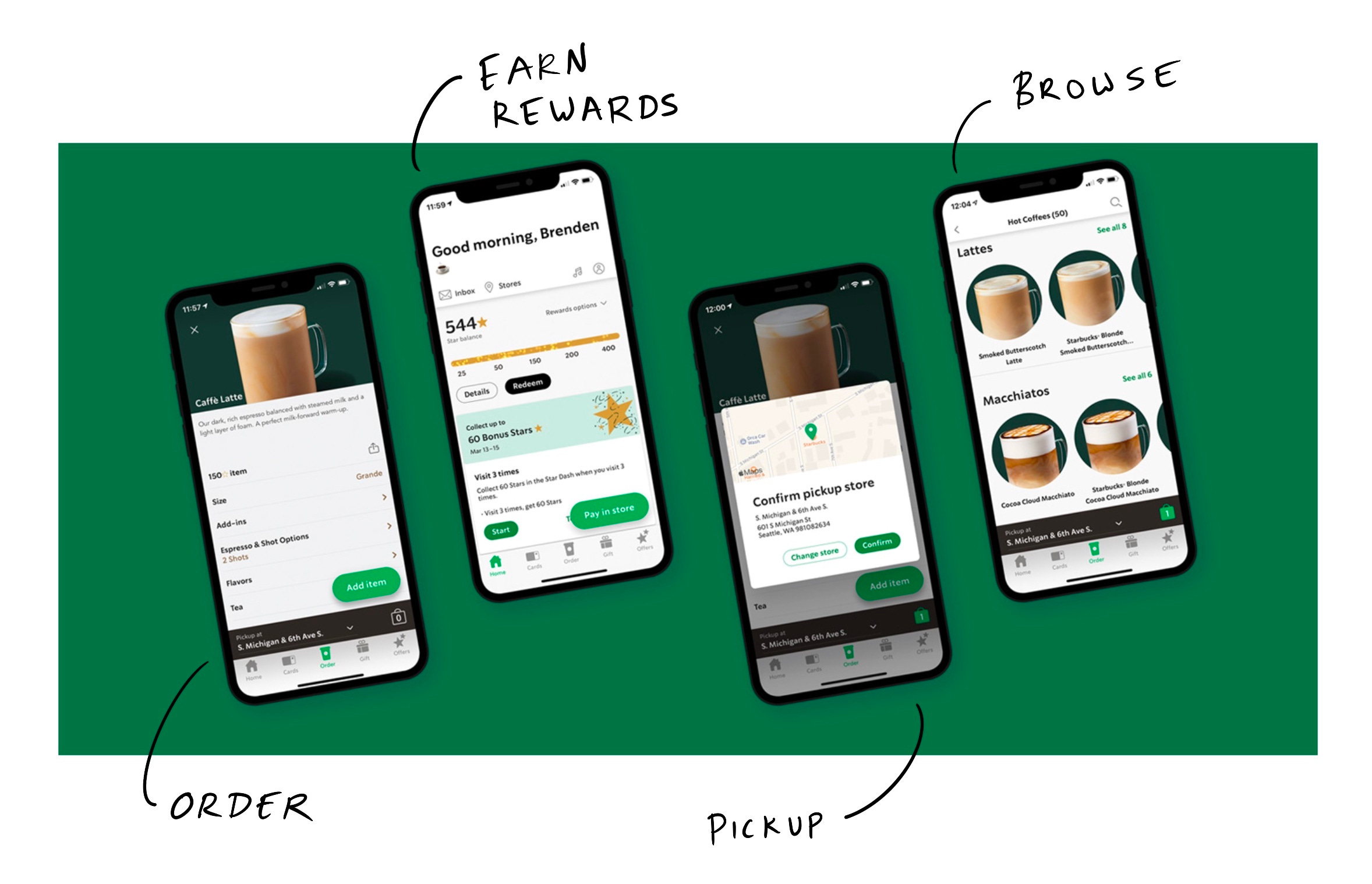

2009-ben ezek a kezdeményezések jelentős mértékben egyesültek a My Starbucks Rewards programmal, ami egybeesett a Starbucks Card Mobile alkalmazás elindításával.

A mobil stratégia tovább tüzelte a sikert

Bár a funkciója egyszerű – letisztult felületet kínál, ahol előre lehet rendelni, jutalmakat szerezni és ajándék italokat kapni –, a Starbucsk applikáció népszerűnek bizonyult.

Minden, az alkalmazáson keresztül végrehajtott vásárlás után a felhasználók hűségpontokat szereznek, amelyeket olyan előnyökre válthatnak be, mint az ingyenes utántöltés, italok vagy szendvicsek vásárláshoz kínált kedvezmények.

A cég hírneve miatt az ügyfelek nem félnek pénzt a Starbucks számlájukon tartani, tudván, hogy bármikor felhasználhatják.

A hűségkártya ingyen pénzt kínál

Az ajándékkártyák egy részét - átlag 10%-át - soha nem váltják be az ügyfelek, így a Starbucks a teljes összeget megtarthatja. A Starbucks állítólag 181 millió dollár bevételre tett szert ajándékkártyákon és a loyalty accounton felejtett pénzekből. 2022-ben a vállalat körülbelül 196 millió dollárt jelentett.

Bár a Starbucks éves nettó bevételének kevesebb, mint 1%-át teszi ki, lényegében talált pénzről van szó.

A Starbucks jutalomprogramja innovatív példája annak, hogy egy nem banki entitás is - ha kellően erős és bizalommal rendelkező brandje van jelentős “betétállományt” gyűjthet össze. Ez az előremutató megközelítés sokakat arra késztetett, hogy a Starbucksot a neobank, vagy akár „szabályozatlan bank” kategóriába sorolják.

Mindezek ellenére abban mégis jobbára egyetértés van, hogy a bizonyos szintű elvi hasonlóságok ellenére sem bank a Starbucks.

Miért nem bank a Starbucks?

Először is a publikus stratégiai anyagaik szerint nincs is ilyen szándék azaz a Starbucks nem akar bank lenni.

Jogi értelemben pedig nem is tud az lenni ugyanis:

Nincs banki engedélye

A bankok szigorú szabályoknak és előírásoknak kötelesek megfelelni. Ugyanakkor ezek a szabályok biztosítják a betétek biztonságát és a pénzügyi rendszer stabilitását. Ugyanezért - a banki licence hiánya miatt - pénzünket semmi sem biztosítja a Starbucks reward kártyán, sőt a fel nem használt összeg a cégre száll.

Nem kínál betéteket

A bankok egyik fő szolgáltatása a betétek fogadása. A betétesek kamatot kapnak a pénzükért cserébe azért, hogy a bank rendelkezésére bocsátják. A Starbucks nem kínál ilyen szolgáltatást. A Starbucks kártyára befizetett pénzt - legalábbis hagyományos értelemben - nem kamatoztatják, és csak kávé vagy más Starbucks termék vásárlására használható fel.

Nem nyújt hiteleket

A bankok másik egyik fő szolgáltatása a hitelezés. Bár itt megjegyezném, hogy kölcsönöket a neobankok sem nyújtanak mindig, vagy csak késéssel. Például a Monzo melyet 2015-ben indítottak, csak 2019-ben kezdte meg a hitelezést. Az európai tulajdonú neok közül amúgy a legnagyobb ügyfélszámmal a Revolut rendelkezik, akik szintén nem hiteleznek (még).

Összességében a bank olyan gazdasági szervezet, ami pénzügyi szolgáltatásokat nyújt, leginkább betéteket gyűjt és hiteleket biztosít, azaz pénzügyi közvetítőként működik.

A Starbucks, bár sok tekintetben hasonlít egy bankra, jogi értelemben nem minősül annak.

A Starbucks prepaid kártyák igazi ereje

Ahogy említettem a Starbucks kártyák és az azokon megjelenő volumen okán szokták banknak titulálni a kávézó láncot.

Feltehetően a Starbucks kártyák az üzlet szempontjából valójában a cash flow optimalizálása és költséggazdálkodási okokból léteznek.

Az egyik szempont, ami érdekes lehet a bankközi jutalékok, vagy interchange feek esete. Ezek olyan díjak, amelyeket a kereskedő bankjának vagy pénzügyi szolgáltatójának kell fizetni, amikor az ügyfél bankkártyát használ a vásárláshoz. Értelemszerűen ez egy Starbucks szintű óriásnál tekintélyes volumen és díjköltség lehet.

A Starbucks csökkenti tudja a PLCC kártyáival a bankközi jutalékokat, azáltal, hogy mobil wallett szerű megoldáson keresztül az ügyfelek kevesebb bankkártyás tranzakciókat hajtanak végre, kvázi csak egyszeri költsége van több tranzakciónak.

A másik ügyes húzás, hogy a PLCC az előre fizetett vásárlásokkal javítja a cash flowt: a Starbucks magas napi forgalma mellett a PLCC jelentős előre kifizetett fizetett eladásokat halmoz fel, ami jelentősen növeli a cég likviditását.

Egyelőre a hűségprogram egy jelentős lojalitás fejlesztő eszköz, ami egyben a Starbucks egy figyelemre méltó költségoptimalizálási megoldása is. Logikus következő lépés lenne, ha lehetővé tennék ügyfeleik számára, hogy a hűségkártyákon lévő pénzt - vagy egy részét - a Starbucks valamelyik partnerénél is elköltsék, esetleg ezekre a tranzakciókra feet számoljanak fel.

Referenciák

- This is why Starbucks app is actually a Bankingapp

- The Digital Third place in Web3 by the retail pioneer of Customer Loyalty - Efi Pylarinou

- Starbucks, a Tech Company- The generalist

Ha tetszett, amit olvastál oszd meg fintech kedvelő barátaiddal és iratkozzatok fel, hogy ne maradjatok le a következő elemzésről :)

A cikkben személyes vélemény fogalmazódik meg, ami nem feltétlenül tükrözi mindenkori munkaadóm álláspontját az aktuális témában.